两大IP出海:一个卖爆,一个授权称王,凭什么?

5.25.2026, 12:00:00 AM

5.25.2026, 12:00:00 AM

1708

1708

5.25.2026, 12:00:00 AM

1708

5.25.2026, 12:00:00 AM

1708

近年来,“IP出海”成为内容产业高频关键词之一。观察泡泡玛特(POP MART)和三丽鸥(SANRIO)这两家具有代表性的公司会发现:虽然它们同处“形象导向、去本土化”的话语体系下,却运行在完全不同的商业模式上。

泡泡玛特作为潮玩IP赛道巨头,深耕原创IP孵化,稳居国内市场头部,同时积极开拓海外市场,IP出海成果亮眼,潮玩影响力辐射全球;三丽鸥是萌系卡通形象IP授权赛道龙头,坐拥多款经典人气形象,凭借成熟的授权商业模式深耕全球市场,IP全球化发展根基深厚。

两大IP赛道龙头,在IP出海方面都做出了自己的成绩。理解两家公司盈利模式的本质差异,对授权产业从业者准确判断IP出海的产业格局与战略机会,具有重要参考价值。

从两家公司2025年业绩报告中,可以看出它们对于IP出海的不同打法:

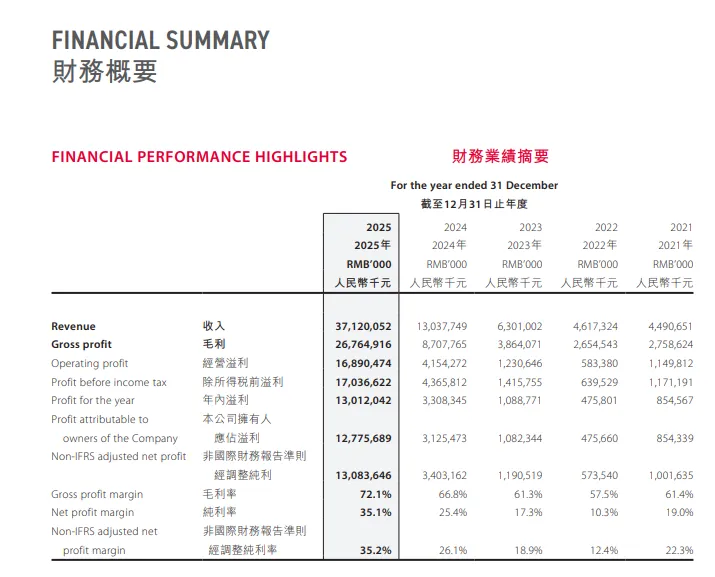

财报显示,泡泡玛特2025年全年营收371.2亿元人民币,同比增长184.7%;海外收入162.7亿元,占总收入43.8%;经调整净利润130.8亿元,净利率35.1%。

三丽鸥2025财年(即2024年4月1日~2025年3月31日)财报显示,公司净利润同比增长137%至417亿日元(约20亿人民币),销售额增长45%至1449亿日元(约72亿人民币)。

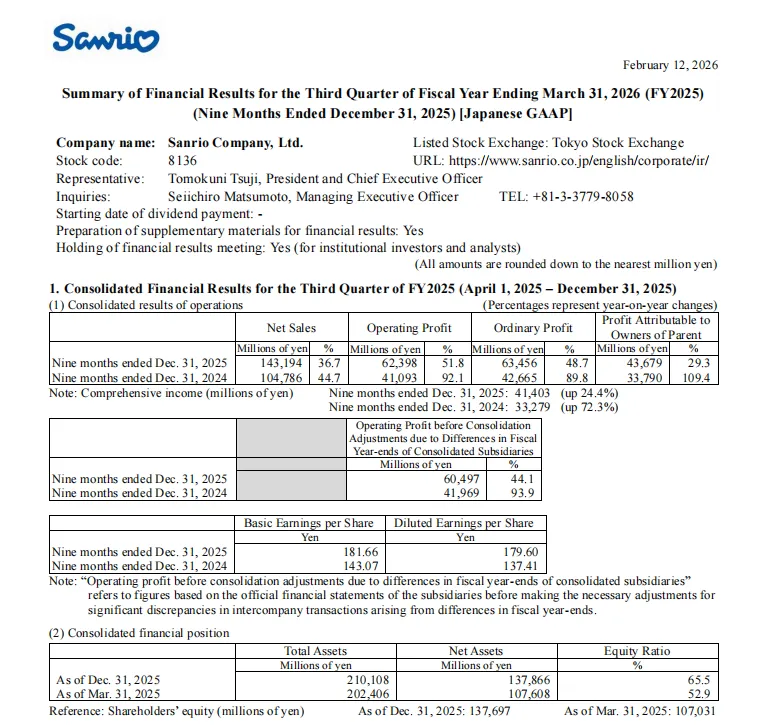

三丽鸥2026财年前三季度(即2025年4月1日~12月31日)的财务业绩报告显示:2025年Q2~Q4,三丽鸥共实现销售额1431.9亿日元,同比增长36.7%;归属于母公司股东的九个月净利润为436.8亿日元,同比增加29.3%。(注:日本绝大多数企业遵循日本国家财年规则,采用跨年度财年,起始时间固定为每年4月1日,结束时间为次年3月31日。结束年份即为财年的年份——结束于2026年3月31日的完整财年,即被称为「2026财年」)。

两组数据背后,对应的是两套完全不同的商业模式:泡泡玛特以自营零售+DTC模式打开国际市场,而三丽鸥则以IP授权为核心驱动出海业务。本文将从经营模式、出海路径、盈利结构三个维度,对泡泡玛特和三丽鸥进行系统性分析,以期为中国IP出海提供产业启示。

两种IP运营范式:

各自跑出强劲增长曲线

泡泡玛特:以自营零售为基,构建自有 IP 矩阵

泡泡玛特2025年财报揭示出一个重要的结构性转变:毛绒玩具品类全年营收187.1亿元,同比增长560.6%,首次成为公司收入贡献最高的产品品类,占比50.4%,成为泡泡玛特第一大收入引擎,是公司全年高增长与全球化破圈的核心动力。

2025年THE MONSTERS 系列(含LABUBU)营收141.6 亿元,同比增长365.7%,占总营收比例由2024年的23%提升至38.1%,下半年单季度占比一度接近40%。其中,MOLLY 全年营收29 亿元,同比增长38.4%;CRYBABY营收29.3亿元,同比增长151.4%;SKULLPANDA营收35.4亿元,同比增长170.6%;DIMOO营收 27.8亿元,同比增长205.3%,新锐 IP 星星人营收20.6 亿元,同比增长1602%。

整体来看,2025年泡泡玛特拥有6个营收超20亿元的IP、17个营收过亿的 IP,IP矩阵结构持续优化。但头部依赖度由23%升至38.1%,头部IP(LABUBU)所在品类(毛绒玩具)占比达 50.4%,IP集中度较高。

2026年5月12日,泡泡玛特披露2026年Q1业务状况,营收同比增长75%~80%,其中,中国收入同比增长100%~105%,亚太同比增长25%~30%,美洲同比增长55%~60%,欧洲及其他地区同比增长60%~65%。

LABUBU爆火之后,泡泡玛特选择以更加审慎的态度暂停新品发布、线下营销与对外合作,不要求新IP短期爆发,开始聚焦IP培育与孵化,尊重成长周期,转向更为长期主义的出海发展战略。

三丽鸥:以授权为核心,打造轻资产IP运营平台

三丽鸥成立于1960年,Hello Kitty 角色诞生于1974 年。三丽鸥的核心商业模式建立在IP授权基础上,经过五十余年的角色培育,公司目前管理着超过450个原创角色的IP矩阵,构成以Hello Kitty 为核心、My Melody(2025 年50周年)、Kuromi(2025年20周年)、Cinnamoroll、Pompompurin 等多角色协同的资产组合。

多角色组合的风险对冲机制,是三丽鸥模式的一大核心竞争力。2013年迪士尼《冰雪奇缘》在美国市场冲击Hello Kitty货架份额,三丽鸥北美业务陷入长期低迷,新冠期间一度营业亏损。但2025财年,依靠Kuromi 在亚洲市场(尤其中国内地)的快速走红以及 Cinnamoroll 在年轻女性消费群体中的渗透,三丽鸥北美营收回升至约 275 亿日元,同比增长约120%,营业利润约89亿日元,创历史新高。

这印证了三丽鸥多角色策略的底层逻辑——单一角色的市场热度可以波动,但角色矩阵作为一个组合资产,其整体抗周期能力显著高于单一IP。

2025年5月,三丽鸥发布十年长期愿景,明确将公司定位升级为“全球IP平台运营商”(Global IP Platform Provider)。同年,在中期管理计划(FY3/2025-FY3/2027)更新中,公司将截至财年FY3/2027(即2026年4月1日~2027年3月31日)的营业利润目标,由原来的超400亿日元上调至超650亿日元,反映出管理层对海外市场(尤其北美与中国大陆)持续放量的信心。

两种IP出海路径

全球化营收双双攀升

据财报显示,从出海路径来看,两家公司的海外业务路径也存在本质性差异。

泡泡玛特采取以自营门店驱动业务发展的国际化战略,其2025年海外收入区域分布如下:

亚太地区(不含中国)营收80.1亿元,同比增长 157.6%;

美洲地区营收68.1亿元,同比增长748.4%,占总收入比重由6.2% 升至18.3%;

欧洲及其他地区营收14.5亿元,同比增长 506.3%,占比由1.8% 升至3.9%。

2025年海外业务合计贡献了泡泡玛特总收入增量的约56%,首次超过中国业务,成为公司增长主引擎。

值得行业关注的是,泡泡玛特对门店网络进行重资产投入:

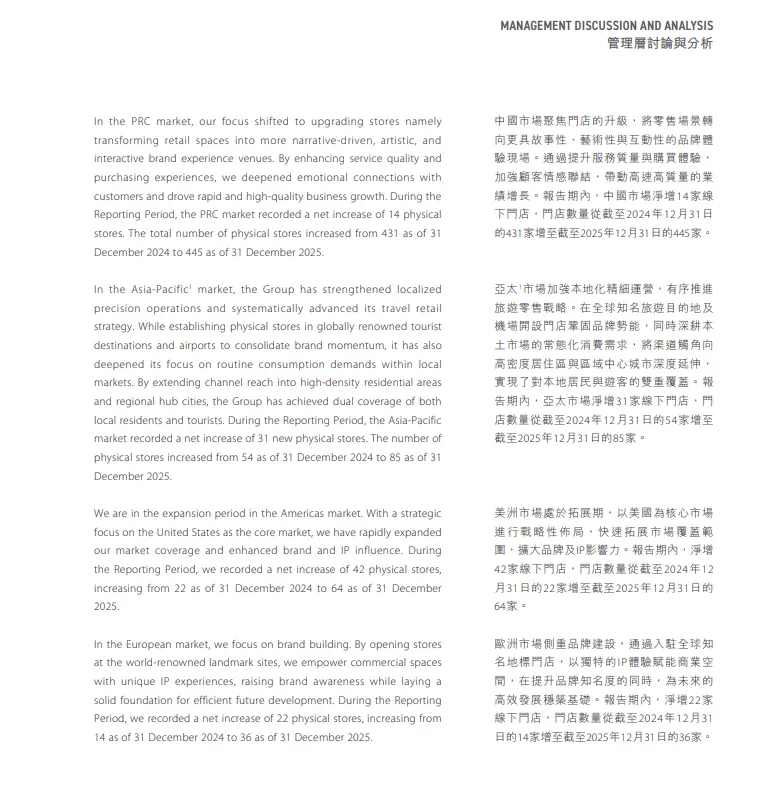

截至2025年末,全球门店630家(中国内地445家,亚太85家,美洲64 家,欧洲36家),全年净增109家;全球机器人商店2637台,全年净增165 台;

在曼谷、悉尼、伦敦剑桥、巴厘岛、上海、北京等地标性位置开设旗舰店。

财报披露,“海外商品单价高于国内”贡献了3.5 个百分点的毛利率增幅,“柔性供应链与议价能力提升”贡献0.9个百分点,“授权费与模具费占比下降”贡献0.9个百分点。这构成了泡泡玛特模式的关键财务护城河——自营零售带来的定价权与毛利改善能力。

三丽鸥持续进行授权业务的全球化深耕。三丽鸥的海外业务以授权为主要形式,与大型零售商(如 Walmart)、快时尚与服装品牌、消费品集团(食品、饮料、化妆品、日用品)三类合作方建立长期关系。FY2026前三季度(即2025年4月1日~12月31日)财报显示,三丽鸥北美业务的运营特征是收入与利润高度同步——营收同比增长120%,营业利润同比增长约213%,反映出授权业务边际成本递减的特征。

从FY2026前三季度累计九个月数据看,三丽鸥在欧洲市场的服装授权业务增长显著(尤其与快时尚品牌合作),在亚洲市场(特别是中国大陆)的授权业务与门店网络同步扩张,在拉美市场通过多个全球品牌联名实现品类渗透。这是一个典型的授权深度全球化案例——同一个IP库通过不同品类、不同地区、不同合作方实现收入网络化。

盈利模式分化

IP出海没有唯一答案

两家公司的关键财务指标也呈现出不同的IP出海战略。 泡泡玛特聚焦IP衍生品产销,围绕自有IP开发盲盒、手办等实体商品,重渠道、生产和存货运营。三丽鸥侧重IP授权的轻资产运营,不靠实物产销,输出形象版权收取授权费,无库存生产风险,现金流较为稳健。

财报显示,泡泡玛特把IP当产品核心元素,坚持直营为主,授权潜力有待释放。泡泡玛特作为自有IP产品巨头,靠强IP孵化+爆款产品+全球化渠道,显示出其“一超多强、短期爆发力强”的特征:LABUBU单IP占38.1%,远超第二(SKULLPANDA 9.5%),17个IP过亿,实现超高增速,同时也面临单一IP依赖等挑战。

三丽鸥作为IP授权平台标杆,靠多角色长青矩阵+全品类开放授权,实现低风险、高净利、长周期增长。其围绕400+角色(Hello Kitty、美乐蒂、库洛米等),多角色协同、分散风险;单IP可跨越50年(如Hello Kitty 1974年诞生),打造家族化IP矩阵。其把IP当成可以无限复制的资产,聚焦长生命周期,进行IP深度运营。

总的来说,泡泡玛特的自营零售模式财务回报快(净利率高、增速快)、品牌控制力强,但对供应链、门店运营、库存管理的能力要求极高,且高度依赖头部 IP 的持续突破。

而三丽鸥这种IP授权模式不依赖自建渠道,可以通过被授权商网络,实现业务的规模化。但其前提是,IP必须具备足够的代际穿透力与品类适配性——这通常需要10 年以上的角色培育。

泡泡玛特、三丽鸥代表IP出海的不同范式,两种模式各有其适配场景。从短期增长性看,泡泡玛特模式财务回报最快;从长期稳定性看,三丽鸥的角色矩阵运营仍是行业标杆。两种模式不是相互替代的关系,而是适配不同 IP 形态、不同产业阶段、不同企业禀赋的差异化选择。

对中国授权产业而言,IP出海没有单一的“标准答案”。更重要的不是判断“哪种模式最好”,而是清晰识别自身IP的资产属性,选择与之匹配的出海路径,并在产业生态中找到合适的合作伙伴,相互赋能共赢。