主办单位 :

同期展会 :

友好展会 :

- 网站导航 |

- 隐私政策 |

- 隐私与cookies |

- 版权声明 |

- 关于我们

关注

CLE中国授权展官微

|

|

中手游研究报告:头部IP游戏运营商,研发蝶变 CLE中国授权展

(报告出品方/作者:东北证券,宋雨翔,钱熠然,章驰)

1.核心推荐逻辑

游戏行业在2023年将迎来显著的复苏,供给修复将是复苏的核心驱动力。 从版号数量来看,版号的常态化发放,预计将修复产品端的缺失,同时明确监管界线。在游戏开发方面,则有利于游戏厂商理解监管边界,从而使得产品开发及立项 流程得以正常开展。在未成年人保护方面,我们预期政策的影响在 YoY 的层面已经 基本出清。 中手游版号及产品储备丰富,重点产品上线表现优异。版号恢复后,公司在 2022 年 8-12 月 4 次版号发放中,每个批次均有版号获取,为公司的新品发行实现了较好的 支撑。公司 2023 年待发行产品较多,重点产品包括《新仙剑之挥剑问情》、《仙剑: 世界》、《斗罗大陆:史莱克学院》等,产品储备丰富。在已上线产品上,《镇魂街: 天生为王》表现优异,我们预计多款产品的后续上线将有力推动公司业绩复苏。

自研《仙剑:世界》推动研发实力提升,提振公司长期预期。公司自建研发工作室,开发开放世界产品《仙剑:世界》,作为市场上成功产品较少,研发壁垒较高的品类,我们预期产品的推出一方面将在业绩上对公司产生较为长期的支撑,同时也将显著推动公司的研发能力提升,提振公司长期竞争力。IP运营经验丰富,多方位提升 IP价值。公司在 IP 运营方面经验丰富,运作方案成 熟。基于自有 IP“仙剑”进行多方位合作,包括游戏、影视、动漫、衍生品、实景 娱乐等多种形式,全方位提升IP影响力,增加 IP的潜在受众,提升 IP 的价值。公 司还有多款自有 IP,我们认为类似的运营有望复制到其他潜力 IP 内,带动公司业 绩。

2.公司沿革

中手游科技集团正式成立于2011 年,总部位于深圳,是领先的全球化 IP 游戏生态 公司。在移动游戏 IP 储备中位居行业前列,具备丰富的 IP 移动游戏发行及运营经 验,是国内头部的 IP 游戏发行商。

2.1.公司发展历程

2.1.1.专注手游业务,探索IP赋能路径

公司历史最早可追溯至2009 年,2011 年中手游由肖健先生、冼汉迪先生及其他高 级管理层创立,最初为第一视频集团旗下专注于手游的独立业务部门中国手游娱乐 集团。2012 年,中手游集团从第一视频独立,并在纳斯达克上市,成为中国第一家在美国证券市场上市的手游公司。2015 年 8 月公司私有化,从美国纳斯达克退市。 公司专注于 IP 手游发行和运营,深度挖掘 IP 价值。将 IP 与游戏深度结合,通过游 戏、动漫、小说的 IP 改编游戏,吸引原作粉丝,提升创收能力。从业务模式来看, 公司与游戏研发公司较大的不同在于更注重 IP 环节,通过“IP+研发”推进游戏立 项及定制,再利用自身发行能力将产品呈现到用户侧。

从发行结果来看,公司该模式获得了优秀的产品表现。2016 年, 公司推出《航海王强者之路》及《倚天屠龙记》两款手游,上市首月总流水账额分 别为人民币 6,250 万元及超逾人民币 9,800 万元;2017 年,推出《神话永恒》,上市 首日及首月总流水账额分别达人民币 818 万元及人民币 7,000 万元;2018 年,又推 出《择天记》,首月的总流水账额超逾人民币 1.7 亿元。2017 年,中手游移动科技获 Apple 评选为全球 50 大最佳发行商。

2.1.2.回归港股二次上市,游戏产业各环节全方位发力

2018 年,中手游收购北京软星 51%股份与文脉互动 100%股份;此后,公司又在 2021 年从大宇资讯收购软星剩余 49%股份及《仙剑奇侠传》IP 大陆地区所有权益,完成 对北京软星完整收购。 本次收购使得公司丰富了《仙剑奇侠传》、《轩辕剑》与《大富翁》等一批知名 IP 储 备,并扩充了研发团队,完善了研发人员结构,特别是仙剑之父姚壮宪、金牌制作人樊英杰的加盟,极大增强了公司自主研发游戏能力。此后,公司继续加大对游戏 开发商的投资,在 2019-2020 年先后投资乐府互娱、易帆互动,推进研运一体战略, 助力公司游戏开发业务发展。

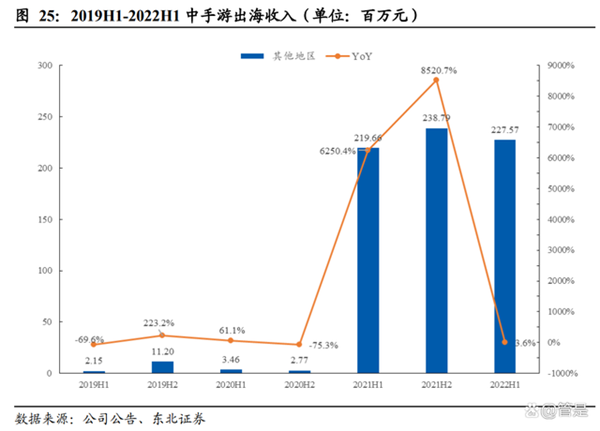

公司积极出海,境外游戏发行业务贡献巨大收入增量。继2021 年《家庭教师》和 《新射雕群侠传之铁血丹心》在海外取得优秀业绩后,2022 年,《真·三国无双霸》 在上线港澳台及新加坡首月成为苹果和谷歌免费榜第一,港澳苹果畅销榜第一、台 湾苹果畅销榜第二;并在登陆东南亚市场首月登顶越南和菲律宾苹果免费榜。《斗罗 大陆:斗神再临》在越南上线首月取得越南苹果免费榜第一、畅销榜第四的成绩。 2022 年上半年,境外业务收入占比增长至 18.5%。

公司全方位布局IP 生态和游戏上下游业务,深挖 IP 价值。在传统 IP 游戏的研发和 发行外,公司大力探索新型泛娱乐业务,2022 年 6 月,推出“有鱼艺术”平台,探 索数字“版权链”和数字艺术;预计于 2022 年下半年至 2023 年上线《仙剑奇侠传: 世界》,打造仙剑开放世界游戏+国风元宇宙,延长 IP 产业链,拓宽仙剑 IP 价值实 现渠道,同时构建虚拟社交新形态。2019 年 10 月 31 日,公司在香港联交所主板重 新上市,并在 2020 年被先后纳入恒生综合指数和港股通。

2.2.股权结构与管理层

股权结构稳定,控股权主要集中在管理层。截至2022 年 6 月 30 日,公司创始人及公司全方位布局 IP 生态和游戏上下游业务,深挖 IP 价值。在传统 IP 游戏的研发和 发行外,公司大力探索新型泛娱乐业务,2022 年 6 月,推出“有鱼艺术”平台,探 索数字“版权链”和数字艺术;预计于 2022 年下半年至 2023 年上线《仙剑奇侠传: 世界》,打造仙剑开放世界游戏+国风元宇宙,延长 IP 产业链,拓宽仙剑 IP 价值实 现渠道,同时构建虚拟社交新形态。2019 年 10 月 31 日,公司在香港联交所主板重 新上市,并在 2020 年被先后纳入恒生综合指数和港股通。 2.2. 股权结构与管理层 股权结构稳定,控股权主要集中在管理层。截至 2022 年 6 月 30 日,公司创始人及

管理团队结构稳定,行业经验丰富。董事长兼CEO 肖健是中手游集团创始人,扎根 中国游戏行业逾 20 年,于业内声名卓著,曾获多项荣誉。副董事长冼汉迪在企业管 理、金融及投资银行业务拥有超过 24 年工作经验。执行董事樊英杰有游戏开发经验 逾 15 年,为《龙城传奇》等游戏首席制作人,大力发挥其在产品立项、研发流程把 控、商业化调优和长线运营方面的经验和优势,为中手游的研发和发行业务提供强 有力的支持。公司多位高管与董事会成员拥有在游戏行业上下游从业多年的经历, 整体成员构成稳定。

2.3.财务情况:受版号影响,2022H1业绩承压

版号停发导致业绩承压,2022H1 收入利润同比下滑。公司多款新游戏未 能如期取得版号,上线计划延期,叠加部分自研产品收入增速放缓,流水 有所下降等因素,上半年收入受影响较大。公司 2022 年上半年实现营业收 入 12.33 亿元,同比下降 43.5%,归属母公司股东的净亏损 2190.1 万元, 同比下降 105.6%。毛利率保持稳定,2022H1 略有提升。公司游戏业务销售成本主要是渠道佣 金。2022 年上半年,由于境外业务占收入比重的上升,以及已发行游戏运 维成本的降低,公司 2022 H1 毛利率为 40.6%,同比增长 2.1pct。净利率为 -1.8%,同比下降 19.8pct。

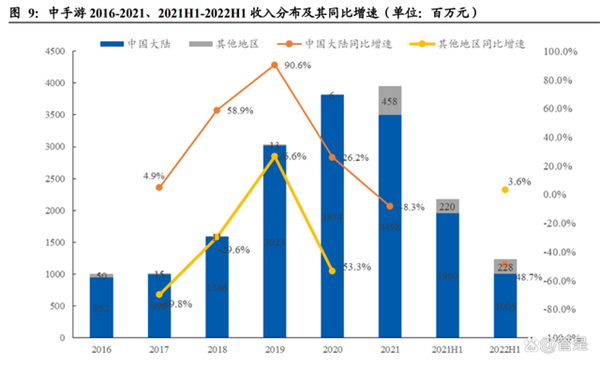

费用率有所提升,持续加大研发投入。公司研发投入进一步增加,自研能力有望进一步提升。2022 年上半年公司销售费用为 1.15 亿元,同比下降 49.1%,主要由于多款游戏上线延期,推广费用下降;管理费用为 3.13 亿 元,同比增长 70.0%,其中研发开支为 2.04 亿元,同比增长 65.1%,研发 费用率为 16.6%。出海保持高增长,海外业务占比持续提升。公司自 2021 年起发力海外业 务,推动出海收入增长,公司多款产品在港澳台、东南亚等地区发行,并 取得出色成绩。2021 年,公司其他地区收入达到 4.58 亿元,而在 2020 年 其他地区业务收入仅 623 万元。2022 年上半年公司其他地区收入 2.28 亿元,同比增长 3.6%;其他地区业务收入占比持续提升,出海重要性增加。公司 2022H1 其他地 区业务收入占比达到 18.5%,同比增加 8.4pct。出海占比进一步提升。

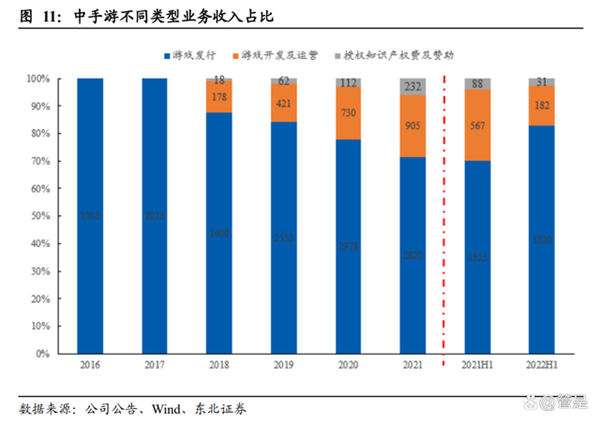

从收入结构看,公司收入以游戏业务为主,IP 授权收入占比较低。游戏发 行业务依然为主要收入来源。2022 年上半年游戏发行业务收入为 10.20 亿 元,同比下降 33.1%,发行收入占比达 82.7%;游戏开发收入为 1.82 亿元, 同比下降 67.9%;知识产权授权收入为 3080 万元,同比减少 65.0%。公司 2022H1 收入承压,经营性现金流下降。2022 年上半年,公司经营性 现金流为-2.47 亿元,同比下降 669.4%。主要原因在于公司新产品较少, 同时加大研发投入,导致经营性现金流下滑。至 2022 年上半年,公司商誉余额 11.37 亿元。公司商誉构成主要是收购文 脉互动 100%股权形成的 6.98 亿元及收购公司前身中手游集团形成的 3.25 亿元。

3.供给修复推动游戏业复苏,优质产品是核心竞争力

3.1.版号发放回归常态化,全年数量有望增长

从年度数据来看,2022 年共计发放版号 512 个,较 2021 年减少 32.2%,较 2020 年 减少 63.6%。自 2019 年以来,行业版号数量持续减少,行业精品化趋势显著,但 2022 年共计 512 款版号仍然使得行业供给产生冲击,随着版号常态化发行以及数量 恢复稳定,预期全年版号数量将有所回升。

从月度数据来看,2022 年 4 月版号恢复正常发放后,月度版号发放数量相对较为稳 定,每月发放数量稳定在 70 个附近。在 12 月,国产版号发放 84 款,进口版号数量 44 个,整体数量有所增加;2023 年 1 月,国产版号进一步增加,达到 88 个。我们 认为,若国产游戏版号数量维持在每月 70~80 款左右的发放力度,则全年有大约 800~900 款新品获得版号,版号拥挤程度预计显著降低,行业有望迎来供给端的相 对改善。

3.2.未成年保护成果明显,科技属性认知加深,政策端风险减小

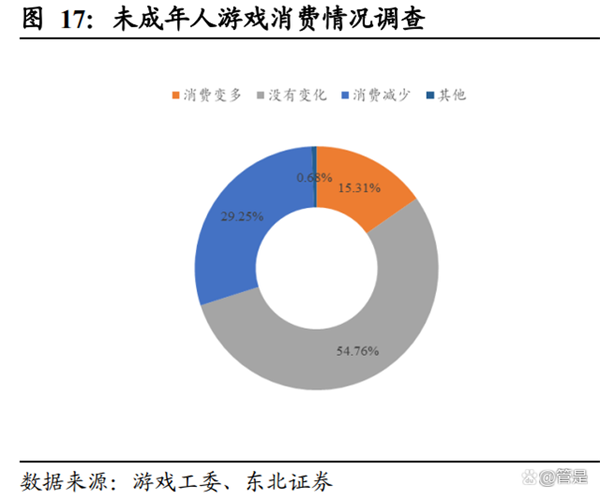

2022 年 11 月,游戏行业重要行业机构,中国音数协游戏工委联合相关行业研究机 构发布《2022 中国游戏产业未成年人保护进展报告》。报告显示,2021 年游戏防沉 迷新规落实情况良好,未成年人游戏总时长、消费流水等数据都有较大幅度减少。 在游戏时长方面,每周游戏时间在 3 小时以内的未成年人(包含已不玩游戏的未成 年人)占比增长至 75%以上,较 2021 年增长 7.73pct。消费方面,29.25%的未成年 人 2022 年游戏消费有所减少。该报告认为未成年人游戏沉迷问题已得到基本解决。

我们认为,国家游戏行业治理核心是未成年人防沉迷治理,随着未成年人游戏时间的持续减少和游戏厂商在防沉迷方案上的成熟,针对未成年人游戏的监管逐步常态化。近期政策聚焦在游戏相关的服务方面。随着未成年人游戏时长的进一步缩短,围绕未成年人的监管治理预计不会进一步加码,行业预期有望更为明确。政策边际放松的可能性:科技竞争有望促使游戏业监管边际放松。2022年11月, 欧盟通过首项电子游戏相关决议,呼吁制定长期发展战略,挖掘电子游戏背后的经 济、科技、文化和教育价值。欧洲议会对电子游戏的重要性 做出了多个维度的论述,除在经济、文化、教育等层面的重要性外,在科技层面提 出“电子游戏极大推进了科技技术的研究,具有极强的创新价值”,充分肯定了游戏 行业的科技属性。

3.3.优质产品受青睐,精品化趋势持续

精品游戏生命力强劲,产品收入仍有增长趋势。根据Dataeye 数据,国内游戏收入 增长榜 Top 10 与国内游戏收入 Top10 中,有《王者荣耀》、《原神》、《金铲铲之战》、 《英雄联盟手游》、《一念逍遥》5 款产品重合,且都是上线周期较长的产品,充分 说明优质精品产品的生命力。

精品化趋势有望持续,高品质内容仍然是游戏产业核心竞争力。我们认为,游戏行业的持续的优质产品产出提升了玩家对新游戏的期待,使得玩家对游戏的鉴赏能力提升。从而导致劣质换皮产品迅速被用户抛弃,对应该类型的买量成本大幅提升,商业模式难以长期持续。因此高品质的游戏内容有望主导游戏产业。对行业内的公司而言,优质的产品开发和发行能力将是核心竞争力。

3.4.用户付费持续增长,年轻用户渗透率较高

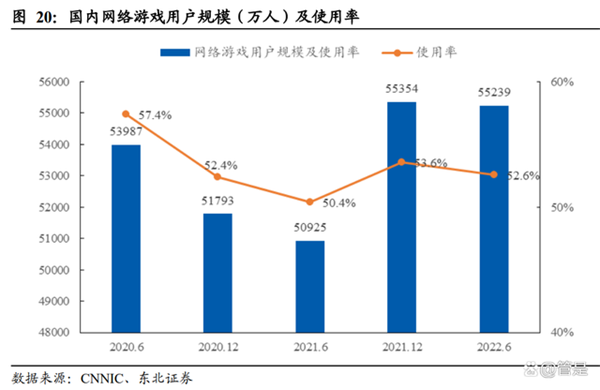

用户渗透率基本达到瓶颈,继续提升空间较小。根据CNNIC 统计,截至 2022 年 6月国内网络游戏用户规模达到 5.52 亿,占全体网民的比例为 52.6%,较 2021 年 12 月下降 1pct。我们认为,从 2020-2022 年的数据来看,网络游戏行业渗透率处于高 位,用户数量见顶趋势较为明显。

用户数量见顶下,ARPU 值驱动行业增长。我们以腾讯作为案例分析 ARPU 对行业 的驱动,其中,腾讯每季度公布自身移动及 PC 游戏付费用户的平均付费额区间, 同时腾讯的用户覆盖面较广,基本覆盖全国主要游戏用户,其数据具备行业代表性。 我们取付费区间的中值作为国内游戏业务的代表,从 2014 年-2022 年,公司移动游 戏的付费中枢持续提升。若从趋势线定量来看,其趋势线的斜率大约为 4.2,其含义 为每个季度的平均付费中枢上升约为 4.2 元,因此每年我们预计因为 APRU 提升带 来的游戏收入增长大约为 6%。

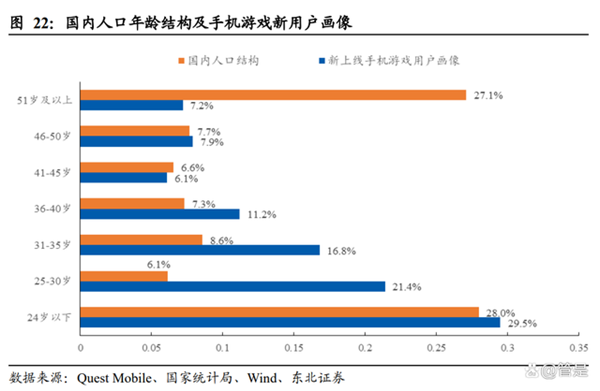

由于移动端整体收入向上的趋势仍然持续,我们预计在后续年度,5-6%的用户付费 增长是驱动行业增长的重要组成部分。此外,非付费用户向付费用户转化仍有空间, 主要在于年轻群体的游戏渗透率更高,年轻一代更高的游戏渗透率,有望提升潜在 的付费用户规模,进一步推动行业增长。

4.新品丰富推动业绩反转,《仙剑:世界》拓展游戏边界

4.1.版号获取情况较好,储备产品丰富

4.1.1.多款储备产品获得版号,发行节奏有望保持

多款产品获得版号,版号储备丰富。在版号恢复后,公司在2022 年 8-12 月 4 次版 号发放中,每个批次均有版号获取,为公司的新品发行实现了较好的支撑。后续版 号发放常态化,我们预期版号紧缺性将有较为明显的缓解。目前公司共有 7 款产品 拥有版号,丰富的版号储备为游戏发行提供了保障,同时近期的多款版号获批有利 于保持自身产品发行节奏。

4.1.2.产品储备丰富,已上线产品表现出色

公司2023 年产品储备丰富。在国内方面,公司 2023 年有望上线逾 10 款产品。其 中重点产品包括满天星工作室自研,仙剑 IP 开放世界游戏《仙剑:世界》、同为仙 剑 IP,此前推出《新射雕英雄传之铁血丹心》的研发团队打造的新款重点卡牌《新 仙剑之挥剑问情》、斗罗大陆 MMO《斗罗大陆:史莱克学院》等。已上线产品表现出色,验证公司发行能力。公司多款产品已于 2022Q4-2023Q1 发行, 发行成绩出色。其中,国漫 IP 产品《镇魂街:天生为王》上线首月表现亮眼,畅销 榜排名靠前。根据公司公众号披露,该产品首周流水突破 1 亿元。根据 Dataeye 数据,该产品的次留达到 62%、七留达到 32.5%,DAU 超过百万人次。 同时从买量投放来看,其上线当天的单日投放素材超过 2200 组,买量投放强度一 般。公司充分利用达人营销推动产品获量,上线初期获得了出色的吸量表现。

2022 年受版号影响,公司新品发行较少,我们对比公司在 2021 年的产品,我们认 为公司新品体现了两大重要特点,其一是自研产品占比提升,其二是产品数量较 2021 年有所增加。公司 2021 年有 4 款重点代理产品上线,而 2023 年有望上线逾 10款,新品数量较 2021 年增长明显。我们预计随着公司持续推进自身研发业务增长以及研发合作伙伴增加对公司发行 业务的支撑能力加强,公司有望在 2023 年实现业绩回升。

4.2.出海初显成效,海外发行带来增量

公司于2021 年起推动自身出海业务,拓展港澳台、东南亚、韩国等市场,并取得了 出色的成绩。其中 2021 年中国大陆以外地区的收入达到 4.58 亿元,2020 年则为 623 万元。2022H1,公司海外业务收入 2.28 亿元,同比增长 3.6%。在出海产品方面,公司在 2021 年在海外推出手游《家庭教师》、《新射雕英雄传之铁 血丹心》、《斗罗大陆:斗神降临》等产品,大幅提升了公司出海收入。从发行地区 来看,公司重点出海地区集中在港澳台、东南亚及韩国,在其他地区的产品发行仍 然有待突破。

在出海产品储备方面,公司2023 年出海产品储备丰富,海外发行产品数量有望继续 提升。重点产品包括《新仙剑之挥剑问情》、《斗罗大陆:史莱克学院》、《镇魂街天 生为王》等,相比 2021-2022 年,出海产品更为丰富,产品发行更加密集。

4.3.《仙剑:世界》结合元宇宙,拓展游戏边界

公司重磅自研产品《仙剑:世界》探索游戏与元宇宙结合,拓展游戏边界。公司于2021 年立项开放世界项目《仙剑:世界》,有望在 2023 年上线。从公司研发进程来 看,自研团队满天星工作室目前约 240 人,我们预期大部分的研发投入集中在《仙 剑:世界》,产品的内容丰富度值得期待。 从目前公布的内容来看,产品具备以下特点 1)较大的开放世界地图。《仙剑:世界》预计将打造 24 公里×16 公里仙剑大世界, 提供更多可探索的空间,从地图大小来看,我们预计产品丰富度值得期待。 2)多端支持能力较强,支持跨平台 5 端体验。从公司的产品介绍来看,该产品支持 移动、PC、主机、云和 VR 五类平台,跨平台的支持有利于产品吸引更为广泛的游 戏用户,扩大潜在收益。

3)单机式的剧情演绎方式。在产品内容呈现上,产品的大世界内容以单机体验为主, 在此之上搭建让用户产生更沉浸的情感链接。类似的内容呈现方式还包括爆款开放 世界产品《原神》。 4)结合元宇宙,拓展游戏边界。根据公司官网披露,公司计划基于《仙剑:世界》 游戏,搭建国风元宇宙平台,实现线上和线下的连接。在玩法内容上,包括游戏体 验的部分和元宇宙体验的部分。在元宇宙部分中,包括容纳玩家 UGC 内容及社交 体验的“居住区”,以及主打线上线下商业融合,打造游戏内商业以及活动的“商业 区”。 我们认为,通过元宇宙将“仙剑”IP、游戏内世界与游戏外结合,有望在虚实融合 方向给与玩家更加丰富的体验,推动公司游戏业务边界持续拓宽。

5.IP运营能力领先,研发实力强化,长期竞争力提升

5.1.自建研发成效显现,投资绑定优质研发商

5.1.1.研发人员增长,加强研发体系建设

公司研发人员数量在2022 年上半年达到 632 人,研发人员占比达到 56.6%。至 2022H1,研发支出达到 2.04 亿元,同比增长 65.1%,研发投入连续 3 年提升,预期 在 2023 年维持稳定,且随着自研产品上线而进入回报期。我们认为,公司研发体系 建设加强,有望在两个方面提升公司长期竞争力,一是研发效率提升有望缩短公司 产品周期,二是产品品质有望提升,产品竞争力增强。随着公司研发周期完成,新 品推出有望带动业绩成长。

在研发架构上,公司研发主要依托自身旗下的四家研发工作室或子公司。其中,满天星工作室主要由姜海涛负责,主要研发产品为《SNK 全明星激斗》、《仙剑:世界》 等。子公司文脉互动 CEO 樊英杰在传奇领域具备丰富研发经验,主要负责公司传奇 及 SLG 品类的研发,已发行爆款产品《传奇霸业》等。子公司软星科技是《仙剑奇 侠传》系列主要研发商,其北京负责人姚壮宪被誉为“仙剑之父”;上海负责人张孝 全,主要作品有《阿猫阿狗》、《轩辕剑》、《仙剑奇侠传》等系列。子公司上海洲竞 主要负责竞技品类产品研发,其 CEO 柳京彬曾任韩国 Joycity《街头篮球》端游中 国版本研发总负责人。 从研发工作室及子公司的成立时间来看,其核心研发主体之一满天星工作室成立于 2021 年,成立后即着手开发《仙剑:世界》,公司有望在 2023 年迎来自身研发投入 的收获期。

5.1.2.投资绑定核心研发商,优质产品供给具备保障

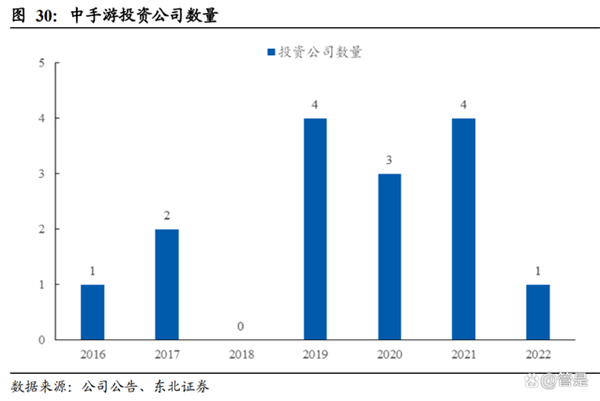

公司通过投资、定制、研发合作等多种方式绑定优质研发商,保障自身产品发行。截至2022 年 11 月,公司共披露有 15 项投资,其中 11 项投资的占比在 10%-20%之 间,我们认为,主要目的在于绑定研发商产品,从而为自身发行提供保障。与多家游戏研发商建立了投资合作,并绑定了多为业内资深制作人。公司 2019 年 投资乐府互娱,乐府互娱 CEO 程良奇曾制作多款行业重磅卡牌手游,是《少年三 国志》、《少年西游记》系列的总制作人,其所带领研发的游戏总流水达到近百亿人 民币,是业内知名的金牌制作人。通过投资合作,公司获得了乐府互娱《我的御剑 日记》、《斗罗大陆:逆转时空》两款产品的发行权。同时程良奇也是公司首席产品 顾问。

2019 年 12 月,公司投资广州寰宇,其 CEO 张福茂领导研发的《全民主公》、《横扫 西游》、《七雄争霸》手游均在腾讯平台取得优异成绩。其中,历时 8 年的《七雄争 霸》已经成为国内自创 SLG 顶级 IP,所衍生的七雄页游、七雄手游、七雄 H5 等累 积流水达到 50 亿。《全民主公》也已成为国内手游收入第一的塔防游戏。 2020 年 6 月,公司投资易帆互动,其 CEO 庄元自 2012 年起负责光子工作室手游 研发,制作出《全民飞机大战》,《全民斗三国》等优秀手游产品。 公司与多家投资公司均有产品合作并与游戏制作人建立了良好的关系,从而在外部 发行合作上有更多的优质产品可供选择。外部研发商优质的研发能力也能为公司发 行提供助力。

5.1.3.研发力量有望展现,产品周期将至

我们认为,2021-2022 年是公司研发能力蝶变的两年。在内部自建研发方面,公司于 2021 年成立新兴研发工作室,在外部投资绑定工作室方面,公司于 2019-2021 年投 资合作多家研发商。我们从投资及上线节奏来看,从公司投资或建立研发工作室至 产品的上线周期平均在 1 年半至 2 年左右,最长则接近 4 年。

公司此前的投资高峰在2019-2021 年,共投资 11 家公司,绑定了多款研发产品。同 时公司于 2021 年新建满天星工作室及完成对软星科技和上海洲竞两家子研发公司 的收购。自建研发和外部合作的增加,使得公司待上线产品有明显增加,2023 年, 公司各研发项目有望开花结果,带来收入及利润增长。

5.2.IP运营能力领先,激活“仙剑”IP价值

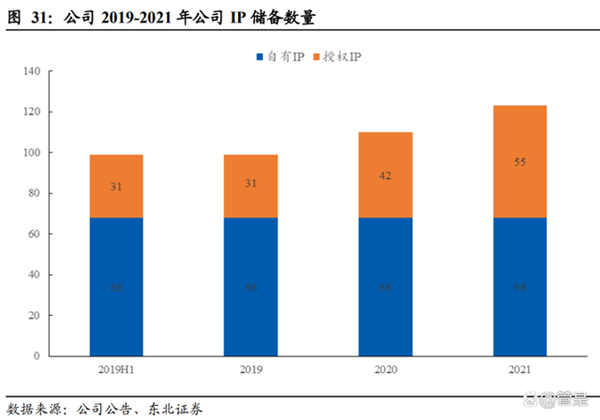

5.2.1.IP储备数量行业领先,IP运营经验丰富

公司IP 储备数量行业领先,在 2021 年,公司共有 68 个自有 IP 及 55 个授权 IP,合 计共有 123 款 IP 储备,丰富的 IP 储备为公司在 IP 相关的运营上提供了广泛的选择 和合作空间,使得公司具备充分的 IP 运营经验。在 IP 储备类型上,公司在国漫、日漫、文学、游戏及欧美动画领域均有所涉及,重 点 IP 包括《斗罗大陆》、《镇魂街》、《斗破苍穹》、《航海王》、《火影忍者》等,此外, 公司还拥有日系游戏《三国志》系列、SNK 系列等经典游戏产品的授权,IP 范围和广度都在行业内领先。公司在 IP 储备方面位居国内游戏行业第一名,是 IP 运营方面经验最为丰富的游戏公司之一。

5.2.2.“仙剑”系列运营能力出色,持续推动IP价值提升

公司在“仙剑”IP 领域持续发力,2021 年 8 月,公司公告以 6.42 亿港元收购大宇 资讯旗下子公司软星科技(北京)有限公司剩余 49%股份及《仙剑奇侠传》IP 大陆 地区所有权益。为公司在“仙剑”IP 的后续运营及授权方面扫清了障碍。 目前公司子公司软星科技持续研发《仙剑奇侠传》系列和《大富翁》系列的 PC 单 机游戏,通过系列游戏的质量持续提供 IP 生命力。同时,公司多维度打造“仙剑” 影响力,通过游戏、影视、动漫、音乐、衍生品、实景娱乐等持续推动 IP 影响力及 价值提升。

从进展来看,多部“仙剑”IP 产品即将上线,其中,电视剧《仙剑》官微于 11 月发 布了剧集首发预告,预计在 2023 年腾讯视频播出。此剧由杨龙执导,导演此前曾执 导《假如没有遇见你》(豆瓣 8.1)、《致我们单纯的小美好》(豆瓣 7.1)等。主演包 括何与(饰李逍遥)、杨雨潼(饰赵灵儿)等。我们预计剧集的上线将持续带动“仙 剑”IP 热度。除与腾讯的剧集合作外,公司还有多款影视、动画合作,有望后续上线,持续推动 “仙剑”IP 影响力提升。

6.投资分析

游戏业务:公司2022 年上半年游戏业务实现收入 12.02 亿元,同比下降 42.55%,IP 授权业务 收入 3076 万元,同比下滑 64.97%。《镇魂街》于 2022 年 12 月上线,上线后首周流 水突破 1 亿元;后续重点待上线产品还包括《新仙剑之挥剑问情》、《仙剑世界》等, 重点产品储备丰富,同时多款产品已经获得版号。预计公司 2022-2024 年游戏业务 (包括研发及发行)营收为 25.57/50.89/66.08 亿元,对应同比增长为-31.35 %/99.04% /29.84%。

IP 授权业务: 公司 2021 年完全获得“仙剑”IP 版权,2023 年预计有多款影视剧集上线带动公司 IP 授权业务增长,包括 4 部电视剧及多部动漫,后续上线播出有望为公司带来 IP 授权业务的持续收入。同时潮玩、数字藏品等新兴产品也将对公司 IP 授权业务收入产 生增量贡献。预计公司 2022-2024 年 IP 授权业务营收为 0.70/1.62/2.67 亿元,对应 同比增长为-69.92%/132.23%/64.81%。

费用方面:销售费用:公司2023 年待发新品显著增长,产品线丰富,随着新品的上线,预计将 带动公司投放费用增长。考虑到公司 2022 年新品上线较少,投放较低,我们预期公 司后续销售费用率将有所提升,预计 2022-2024 年公司的销售费用分别为 2.48/6.00/7.79 亿元,销售费用率分别为 9.46%/11.42%/11.33%。

管理费用:公司管理费用包括一般管理人员相关支出及研发支出,公司2021-2022年加码研发,人员迅速扩张,研发投入有明显提升,同时2022年公司扩张步伐放缓,我们预期后续公司管理费用将温和增长。预计 2022-2024 年公司管理费用分别为6.32/6.73/7.07亿元,管理费用率分别为 24.06%/12.82%/10.28%。 基于以上假设,我们预计公司2022-2024 年营业收入为 26.27/52.51/68.75 亿元,同 比增速分别为-33.61%/99.92%/30.91%。2022-2024 年归母净利润为 0.10/6.36/8.87亿元,对应EPS为0.004/0.22/0.34 元。

· END ·

关于IP365X

IP365X商贸对接平台作为由政府指导、中国轻工业联合会和26家国家级行业协会支持的第三方商贸对接平台,平台涵盖2000+国内国际知名IP,400+知名IP方。同时,依托CLE中国授权展强大的被授权商数据库,IP365X平台汇聚16个行业优质被授权商资源,包括玩具游艺、服装配饰、礼品纪念品、食品饮料、婴童用品、文具办公、家居家纺、健康美容、电子数码、软件游戏、运动户外、图书出版和音乐音像等,365天全年无休为授权商和被授权商搭建精准对接平台。

IP365X包括PC端以及移动端双平台,经对企业和IP核实后,提供IP形象平台全年展示和在线对接机会,有效促进授权生态圈企业的全年度交流与合作,发现潜在合作客户,对接合作需求,助力行业创新和高效高质发展。

关于CLE中国授权展

作为亚洲规模最大、最具影响力的专业授权贸易展会,中国授权展(China Licensing Expo)由中国玩具和婴童用品协会自2007年开始举办,至今已成功举办14届,被公认为在中国市场上开展授权业务的最佳商贸平台。为国内外最具影响力、最热门的IP授权项目提供了与各行业优秀制造商及零售商面对面深入沟通的机会。

关于中国玩具和婴童用品协会

协会成立于1986年,是中国唯一的全国性玩具和婴童用品行业社团组织,是中国政府指定的中国玩具和婴童用品行业在国际玩具工业理事会(ICTI)的唯一合法代表,是ICTI Care Foundation监事会成员,同时,也是政府、企业、媒体和消费者认可的中国玩具和婴童用品行业的代言人。

中国玩具和婴童用品协会会员包括在中国境内从事玩具、婴童用品、模型和游戏的生产、销售、设计、检验、教育等相关业务的跨地区和跨部门的各类企业。

文章来源:未来智库,扫描二维码关注【CLE中国授权展】订阅号了解更多行业资讯。

主办单位 :

同期展会 :

友好展会 :